餐饮公司税负抉择:小规模与一般纳税人

一、餐饮行业税务特性与纳税人身份标准

二、小规模纳税人的适用场景与独特优势

三、一般纳税人的战略价值与长期效益

四、基于餐饮企业实际情况的抉择框架

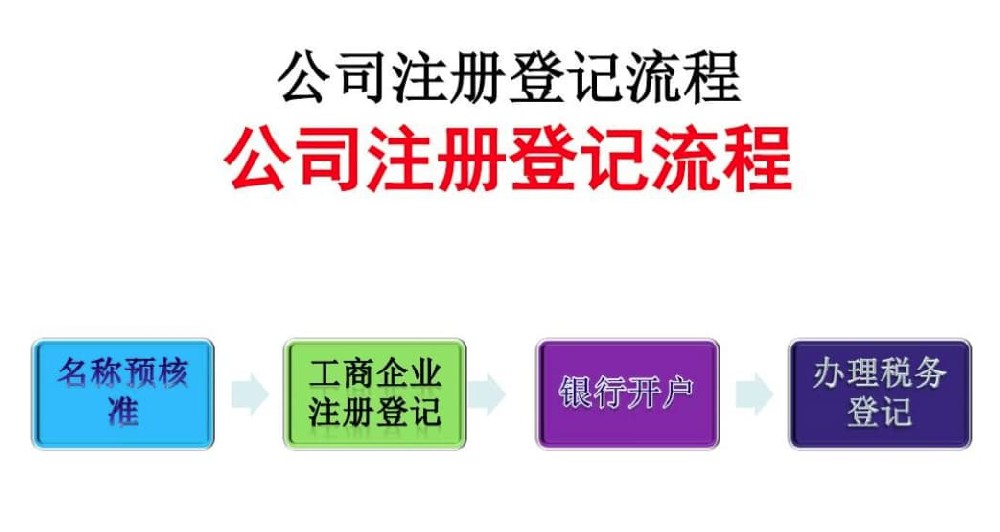

时代变迁,日新月异。在当今竞争激烈的社会,越来越多的年轻人会选择创业来实现自己的梦想。创业简单,经营不容易,所以在创业初期注册公司的时候,有几种形式的公司需要法人经营者的关注。正常情况下,有几个志同道合的人一起创业,或者有雄心勃勃却无法实现的年轻人想成立自己的公司。那么上海注册公司的类型有多少奥秘呢?

查看详情

在全球经济一体化浪潮不断推进的今天,越来越多的国际投资者将目光投向中国市场,选择在中国注册外资公司已成为进入这一广阔市场的重要桥梁。然而,这条通往商机的道路并非总是平坦,它既伴随着显著的政策红利与市场机遇,也充满了复杂的规章流程与潜在挑战。理解外资公司注册的核心要点,不仅能帮助企业高效完成设立程序,

查看详情

当提及外资公司在华运营,一种普遍论调是它们正面临前所未有的挑战,然而最新数据却揭示了一个相反的现实:在整体经济增速放缓的背景下,外资企业反而展现出逆势增长的能量,2025年上半年外商及港澳台投资企业利润总额同比增长了百分之二点五,这一现象背后隐藏着外资企业独特的生存智慧与战略调整。外资公司并非像表面看起

查看详情

在创业的大潮中,选择合适的企业形式是迈向成功的第一步。个人独资企业,这种由单一自然人投资经营的企业形式,因其设立简便、决策灵活的特点,吸引了大量创业者,尤其是小型服务商、自由职业者以及初创企业家的目光。它如同一艘轻便的独木舟,让掌舵者可以自由划向商业的各个领域,而不必经历建造大船的复杂工序。然而,这

查看详情

当我们站在创业的起点,选择什么样的企业形式成为第一个关键决策,个人独资企业这种由单一自然人投资并负责的经营实体,以其独特属性在众多企业形态中占据了一席之地。它既不像有限责任公司那样需要复杂的治理结构,也区别于合伙企业的多人协作模式,个人独资企业将所有权、控制权和收益权高度集中于投资者一人手中。这种高

查看详情

在当今创业浪潮中,选择合适的企业形式是成功的第一步,个人独资企业作为一种古老而广泛存在的企业形式,它由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任,正是这种简洁的架构让它成为许多创业者的首选,尤其适合小规模经营和初创阶段,它的优势体现在设立简便、成本可控、决策高效等

查看详情